此前君临介绍了燃料电池概念中的两家企业,雄韬股份(002733)、雪人股份(002639),今天介绍另一家重要的概念股潍柴动力(000338)。

当前的燃料电池,客观上讲,概念成分远大于实质,你去问燃料电池行业的人,他敢买燃料电池概念股吗?

身处行业之中,他们深知行业现状,看问题也会很具体和细致,越是这样,越不敢买。

对于做投资的人,看待问题要有一定高度和前瞻性,站在产业高质量发展的角度观察和布局,但也不能想当然。

现在很多公司都在跑马圈地,还没有正式上赛道,在这之前会冒出多个种子选手,理论上说谁都有机会成为龙头,我们要做的是深入甄别。

以帝都为例,当前0号柴油价格比92号汽油便宜5%,比95号汽油便宜约11%。

因为缺点也很明显,比如启动慢、噪音大,而且早期我们的祖国的柴油油品很差,柴油机还会释放较多有毒气体。

综合汽油机和柴油机的优缺点,在国内,乘用车一般用汽油机,卡车,包括轻型、中型和重型,一般用柴油发动机。

久而久之,形成了势力格局,后来各地又都严控中大型卡车进入市区,导致市区的加油站鲜有柴油可加,进一步让格局固化。

潍柴动力的前身是山东省潍坊柴油机厂,成立于1946年,中国最早的柴油机厂之一。

到1975年,中国有5家生产中重型卡车的企业,东北的一汽、西北的陕西汽车、华北的济南汽车、西南的中汽重庆分公司、中南的二汽。

1978年10月,美国通用汽车来中国探讨重卡技术引进的问题,他们提议搞“合资经营”。

1979年12月,奥地利斯太尔一戴姆勒一普赫集团主动接触,并与中国签订合作备忘录。

斯太尔一戴姆勒一普赫集团是由三家公司组成,是当时奥地利最大的股份公司,也是知名的重卡厂家,即便在此之前基本上没有一个中国人听过。

中国重型汽车工业联营公司与奥地利斯太尔一戴姆勒一普赫股份公司在北京签订合同,引进斯太尔91系列重型车,以及配套变速箱、转向器和变速器等。

不仅仅是当时生产斯太尔车型的三家企业:济汽、陕汽、重(chng)汽,后来非斯太尔平台的解放、东风等也都使用斯太尔平台的发动机、法士特变速箱、轮边减速桥等零部件。

以济汽为主体成立了新的中国重汽(000951),陕汽和重庆红岩(现在的上汽红岩)也各自独立。

实在不知道是我们太弱了,还是斯太尔太优秀了。30多年了,我们都无法完全摆脱斯太尔的统治。

2013年9月,A股上市公司博盈投资(000760)收购斯太尔动力有限公司100%股权。一年后,博盈投资更名为斯太尔(000760)。

斯太尔远渡重洋,跨越几十年,发动机部分正式成为中国的企业,也实现了借壳上市,你说神奇不神奇?

不过,遗憾的是,上市后的斯太尔经营惨淡,股价令人唏嘘,在此就不展开说了。

1984年,潍柴厂成为研发生产斯太尔WD615系列柴油机的定点厂之一,同时又成为重型汽车配套柴油机的定点厂之一。

不过悲催的是,那些年,重卡汽车的市场一直没有起来,加上自身经营的问题,潍柴厂濒临倒闭。

谭旭光这个人,年仅16岁就成为了潍柴厂的工人,他的父亲同样曾是潍柴厂的工人。

这种话如果是个莽汉说出来倒没啥,可偏偏是从一家有名的公司的董事长口中说出。

北方地区的国企老厂是什么状态,想必君友都略知一二,常年积累的问题,加上错综复杂的利益关系,导致什么都得改,但是什么都改不了。

改革非常彻底,而且非常及时,改革完成后的潍柴动力赶上了中国重卡行业的春天。

运势起来挡都挡不住,2004年3月,潍柴动力在港交所上市,年底,出售的收益突破100亿,连续四年翻倍增长。

2003年,潍柴还联合奥地利AVL等公司联合开发WP10/WP12系列四气门大排量发动机,功率覆盖240480马力。

虽然该系列新产品直到2005年才投产,2008年才量产,但是几年的技术和数据积累是必要的,保证了潍柴动力未来能够执国内柴油机之牛耳。

如果潍柴动力保持这种发展势头,企业也会发展不错,但是单单做到柴油机老大不是谭大胆的追求。

2005年8月,潍柴动力收购了湘火炬(000549)28.12%的股份。

2002年,湘火炬成为大名鼎鼎的德隆系的重要平台,并将其打造成汽车特别是重卡行业举足轻重的企业。

除了自身的火花塞业务,湘火炬还握有陕西重汽、陕西法士特、株洲齿轮各51%的股份。

2004年,湘火炬是“中国汽车零部件百强”第二、中国最大的齿轮研发生产基地、中国最大的重型商用车桥厂商、中国最大的火花塞生产基地和中国最大的活塞生产商。

也正是2004年,德隆系资金断裂,不断占用湘火炬的资金,湘火炬几近被掏空。

2005年8月,潍柴动力以10.23亿的代价拿下湘火炬28.12%的股份和相关负债,成为其控股股东。

这是第一个H股回归A股的案例,也是A股第一个集IPO、吸收合并、股改于一体的上市案例,

合并后,潍柴动力的发动机和变速箱在大吨位重卡领域实现垄断,也实现重卡行业全产业链的覆盖。

那时柴油机厂大大小小有几十家,不少都是重卡公司自己设立的,有些独立厂家也被重卡公司纳入旗下。

而且广西玉柴实力也异常彪悍,虽然产品定位有差别,但是时间久了难免发生火拼。

更关键的是那时候潍柴是中国重汽的下属单位,中国重汽有意加强对潍柴的控制。

现在,山东重工旗下有5家上市公司,6支股票,潍柴动力(02338HK)、(000338),潍柴重机(000880),山推股份(000680),亚星客车(600213)、中通客车(000957)。

如今,潍柴发动机在重卡中的市占率30%,法士特变速器的市占率75%,汉德车桥的市占率30%,陕汽市占率15%,位列全国第四,跻身第一梯队。

潍柴将自己旗下的潍柴发动机+法士特变速器+汉德车桥组成的动力总成称作“黄金动力链”。

当天下午,证书还没有捂热的潍柴在北京发布了升级版的动力总成,其参数令人震撼。

2012年12月,潍柴动力7.38亿欧元收购德国凯傲(KION)集团25%股份及凯傲旗下林德液压70%的股份。

2013年、2015年、2016年和2018年又进一步增持凯傲,目前持有凯傲45%的股份,以及林德液压90%的股份。

2016年6月,潍柴动力通过凯傲以21亿美元全资收购德马泰克(Dematic)。

凯傲是全球第二大叉车供应商,定位中高端,叉车保有量130万,他的另外的股东包括高盛和KKR资本;

就在大家都以为潍柴动力的产业布局基本结束的时候,2018年9月1日,谭旭光兼任中国重汽的董事长。

2006年之前,潍柴属于中国重汽,谭旭光还曾是中国重汽的副总,分家后成为竞争对象,等谭旭光再回来的时候,潍柴的体量是中国重汽体量的数倍。

然而潍柴和中国重汽,本质上还是竞争对象,很多业务重合,如果保持各自独立,难以避免同业竞争的问题。

所以,市场认为最大的可能是潍柴动力完全吃下中国重汽,实现资源重组,届时潍柴的体量将会更加惊人。

2006年分家之后,中国重汽从未用过潍柴的发动机,谭旭光一上任就做出决定,2019年开始,中国重汽将采用潍柴的发动机。

2005年,潍柴收购湘火炬的时候,陕汽采用潍柴发动机的比例是50%,2017年是95%,那一年陕汽的销量1.5万辆,2017年是16万辆。

2017年,潍柴动力的重卡发动机销量37万,也就从另一方面代表着40%的发动机自我消化了,带来的是整个公司收入的飞速增长,也反应出谭旭光的整合能力极强。

通过自身发展和兼并收购,到2017年,潍柴动力的收入高达1,515.69亿,在A股排在第41位,在制造业中排在第9位,在汽车制造业中位列第2,仅次于上汽集团(600104)。

而潍柴集团则更让人瞠目结舌,2017年潍柴集团蝉联国内汽车零部件企业百强第一名,总收入2581.87亿,2-5名收入加起来还不及他。

由于业绩增长太猛,他们把2030年收入1000亿人民币的目标改成了2025年收入1000亿美元。

海外收购的公司实力强悍,加上国内业务出口量的增加,现在其海外收入占比已占据半壁江山。

各业务的收入看,2015年开始都处在上涨趋势,特别是业绩占比最大的两块业务增速更快。

从上图可以明显看出,以上执行新标准的年份几乎都是增幅最大的年份,也是保有量增幅较大的年份,但是2014年是个例外。

原因在于,国四标准原本计划在2010年执行,所以2010年是一个销售高峰,但是由于国内柴油油品不达标,一推再推,直到2014年底才全面执行。

未来几年,随着国三、国四车逐渐淘汰,以及国六的执行,加上基建的重新兴起,市场预计重卡的销量依旧能维持在100万辆左右。

有组数据很有意思,2018年车用柴油机产销量分别为293.88万台和296.39万台,同比分别下降17.70%、17.10%,但是2018年重卡的产销量创下历史上最新的记录,说明重卡还处在相对景气的状态。

凯傲和德马泰克的组合将是潍柴动力的一大看点,德马泰克是奥凯的下游,此前德马泰克的业务大多分布在在北美,凯傲的业务大多分布在在欧洲,凯傲慢慢的开始加强在北美的布局,未来两家企业的相互补充会给业绩带来想象空间。

另外,林德液压+潍柴发动机的组合已经被潍柴推向了徐工机械(000425)、三一重工(600031)、柳工等挖掘机企业。

林德液压代表了液压领域的全球最顶级技术,定价较高,而且长期以来产品大多供应给林德叉车,拓展外部市场并不擅长,当然有潍柴的帮助,会好很多。

中国液压市场大约200亿,川崎和博世占据垄断地位,都是巨头,林德破局不易。

最早潍柴动力想收购的只有林德液压,后来为增加谈判筹码才顺便把遇到困难的林德母公司凯傲也一起收购。

但是绝对控股林德液压之后,潍柴的话语不强,买过来一个姑奶奶,自己给人端茶倒水,核心技术却不让碰。

你可以说潍柴对技术非常尊重,但是如果这种状态长期保持,高傲的林德接不上我们的地气,潍柴拿不到技术,早晚还是要黄。

液压系统这块的业绩占比目前并不高,未来几年预计也不会影响潍柴动力的业绩。

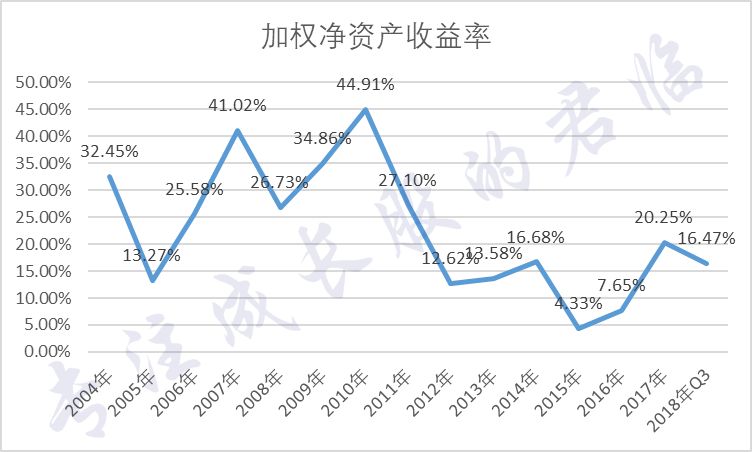

这几年,潍柴动力的净资产收益率表现总体也不错,除了2015年和2016年由于销售费用和管理费用大增拖累净利率,进而拖累加权净资产收益率,其他时候都在相比来说较高的水平。

而2015年和2016年之所以费用率较高,原因主要在于并表的凯傲和德马泰克管理效率太低。

这让谭猛人很不爽,林德有技术俺忍他几年,你们也想当大爷,不知道山东话骂人很难听吗?

身处汽车行业的公司都知道,新能源车迟早要取代传统能源车,现在乘用车和客车能够正常的使用锂电池,但重卡没法用这玩意,这是锂电池自身缺陷造成的。

已经在跨国合作、兼并收购方面积累无数经验,并且财大气粗的潍柴动力当然还是走老路。

2016年11月,4995万认购弗尔赛(834626)33.5%的股份,成为其第二大股东;

2018年5月,2000万英镑认购全球领先的固态氧化物燃料电池(SOFC)供应商英国锡里斯AIM:CWR)10%的股份,并将在2020年前在潍坊成立合资公司;

2018年6月,再次认购弗尔赛6.72%的股份,持股票比例达到40.22%;

2018年8月,1.63亿美元认购全球氢燃料电池巨头加拿大巴拉德(NYSE:BLDP)19.9%的股份,取代大洋电机(002249)成为其最大单一股东,同时成立合资公司,承诺2021年前在中国推广2000台燃料电池商用车;

同一天,山东重工与济南市政府启动“绿色动力氢能城市”(济南)示范工程,潍柴动力是建设主力;

2018年10月,与国家能源集团等企业一同签署《200吨级以上氢能重载矿用卡车研发合作框架协议》;

2018年12月,2800万英镑认购锡里斯10%的股份,持股票比例达到20%。

弗尔赛是国内燃料电池堆领域一颗冉冉升起的明星,由“千人计划专家”带队,新三板挂牌企业,曾得到万钢的点名表扬。

其燃料电池堆采用碳基双极板,这类双极板性能优异,但是容易断裂,只能做的比较厚,在乘用车上不太适合,乘用车的燃料电池堆现在大多用金属双极板,但是在客车和卡车领域,这样的一个问题基本不存在,这个方向正是弗尔赛的着力点。

2018年10月,潍柴动力向弗尔赛购买46件燃料电池系统,合同金额三千六百万。

锡里斯的产品与平时我们所提到的采用氢燃料的质子交换膜燃料电池(PEMFC)不同,是固态氧化物燃料电池(SOFC),属于第三代燃料电池,采用固态电解质,比如一种叫做氧化钇稳定氧化锆的陶瓷。

SOFC有很多的优点,有较高的电流和功率密度;可直接用甲烷、甲醇燃料;不用铂;不存在腐蚀和封接问题。

但它中低温状态功率降低,而且体积较大,通常用于辅助用电、大型分布式发电。

锡里斯的SteelCell®技术却可以让这类电池实现在客车、卡车领域使用。

未来潍柴动力将和锡里斯展开合作研发燃料电池系统、电堆和电池片,并获得使用SteelCell®的授权。

巴拉德其实君临已经介绍过几次了,质子交换膜燃料电池可以说就是人家发明的。

但是由于全球燃料电池产业始终没真正起来,所以他的日子不算很好过,这两年中国对燃料电池产业的投入开始加强,挖了不少巴拉德的人才过来,此公司成了中国燃料电池行业的黄埔军校。

成为巴拉德的第一大股东,加上签订的一系列排他协议,潍柴动力获得了巴拉德下一代LCS电堆在中国独家生产和组装的权利。

这款电堆是巴拉德第八代动力模块的核心组件,应用在卡车、大巴、火车等重型车领域,专为中国打造。

按照巴拉德的说法,LCS比现有的产品成本降低40%、功率密度提高33%,寿命高达3万小时,车不能用了电池还没坏。

至于是不是真的这么牛逼,我们还没办法验证,但按照巴拉德的实力,造出一款全球顶级的产品是没问题的,毕竟他就是顶尖。

2017年3月,潍柴动力出资6000万美元收购美国PSI公司40.71%的股份。这家企业的基本的产品是高性能、经认证的低排放动力系统,所用燃料是天然气和丙烷等。

2018年8月,在与巴拉德签署协议的同一天,潍柴集团还与加拿大西港燃料系统公司签署合作协议,引进西港公司缸内高压直喷(HPDI)天然气发动机,将第二代高端HPDI技术应用在潍柴大马力发动机上。

概括来说,潍柴动力是在质子交换膜燃料电池、固态氧化物燃料电池、天然气发动机领域同步进行,也已经和这三个领域的头部企业各自成立了合资公司。

雄韬股份和国内顶尖企业合作,雪人股份和国际顶尖企业合作,潍柴动力则是国内国外都不放过。

而且,所有合作的企业产品都是应用在卡车、客车等领域,有魄力,但并不盲目。

跟雄韬股份和雪人股份相比,潍柴动力的体量和实力前两者完全没办法比及,目前潍柴动力在燃料电池领域的投入对他来说也都是小钱,玩的起。

君临选取全球闻名的柴油机巨头康明斯(NYSE:CMI)和潍柴动力做了比较。

潍柴动力和康明斯都是柴油机为主业,也都拓展了产业链,具有较强的可比性,而且在国内是老对手了。

数据来自各公司2018年三季度报,研发费用依据2018年半年报,1美元=6.7613人民币

收入上,潍柴动力已超越了康明斯,经营效率上也优于康明斯,在利润率、净利润、现金流层面弱于康明斯,差距总体有限。

一般A股公司的市盈率大于美股同行的,我们也习惯看到A股公司被高估,即便是贵州茅台(600519)很多人都会说对比全球同行,他被高估了。

多年的兼并收购让潍柴动力现在账目的商誉高达237.72亿,虽然占其总资产比例只有11.75%,不算高,但是毕竟绝对数值不小,年报尚未公布,暴大雷的可能性较小,但是爆个小雷也不能排除。

本网站用于投资学习与研究用途,如果您的文章和报告不愿意在我们平台展示,请联系我们,谢谢!

关于我们

关于我们 新闻资讯

新闻资讯  产品中心

产品中心 案例展示

案例展示